Dalla sua rubrica sulle pagine di Handelsblatt l'economista tedesco Daniel Stelter lancia una proposta interessante: utilizzare gli oltre 1000 miliardi di crediti Target-2 della Bundesbank per portare avanti il risanamento delle infrastrutture del paese, ormai logore e consumate dopo 2 decenni di austerità e mancanza di investimenti pubblici. Ne scrive Daniel Stelter su Handelsblatt.com

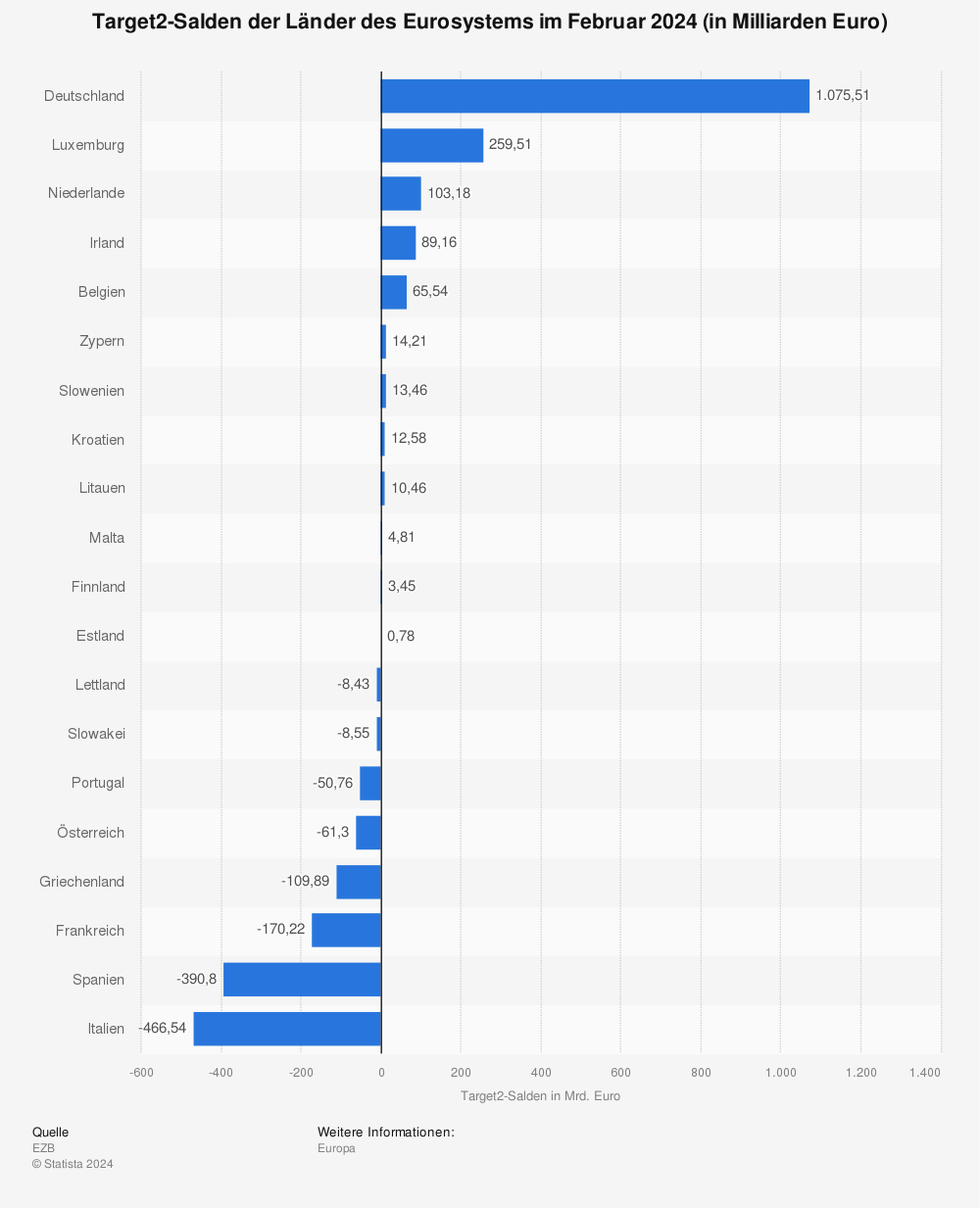

Nell'arco degli ultimi 20 anni, il bilancio della Bundesbank è cresciuto di un fattore dodici, passando da 240 miliardi di euro alla fine del 2002 a 2904 miliardi alla fine dell'anno scorso. Ciò corrisponde a una crescita annuale del 13 percento. ISopra la media, sono cresciuti anche i cosiddetti crediti Target-2 nell'ambito del sistema di pagamento europeo Target2. Sono cresciuti passando da cinque miliardi a 1267 miliardi di euro con un tasso di crescita del 32 percento all'anno.

Il Target 2 è una sorta di conto di compensazione gestito dalla Banca centrale europea (BCE) per le richieste delle banche centrali nazionali dell'area euro tra loro nell'ambito del commercio internazionale e finanziario. Chi guadagna denaro attraverso vendite di merci o di titoli di stato transfrontalieri riceve un accredito presso la BCE, mentre l'acquirente riceve un addebito.

Le banche centrali di Italia, Spagna, Grecia e Francia hanno alti debiti Target-2 nei confronti della BCE, mentre Germania, Lussemburgo e Paesi Bassi hanno dei crediti molto alti.

Mehr Statistiken finden Sie bei Statista

Ad oggi i saldi Target della Bundesbank corrispondono quasi alla metà del patrimonio netto estero della Germania e a circa la metà dell'attivo nel bilancio della Bundesbank. Nonostante tale entità, il valore dei saldi Target-2 è oggetto di un acceso dibattito.

Mentre l'ex presidente dell'Ifo-Institut, Hans-Werner Sinn, considera i saldi in crescita come una spostamento di ricchezza dalla Germania verso altri paesi e una perdita sostanziale di ricchezza, altri economisti come Martin Hellwig considerano invece il Target 2 come una posizione contabile irrilevante.

L'attuale membro tedesco del direttorio della BCE, Isabel Schnabel, ha dichiarato nel 2019 in un'audizione al Bundestag su questo tema che il valore dei crediti è pari a zero, poiché tale saldo non conferisce alla Deutsche Bundesbank alcun diritto. Seguendo questa argomentazione, si verrebbe a creare un'enorme lacuna nel bilancio della Bundesbank.

|

| Daniel Stelter |

Il saldo Target può essere un valore patrimoniale sfruttabile

Ma anziché discutere se gli elevati saldi Target rappresentino o meno una riserva di valore e se questa sia o meno in pericolo, dovremmo piuttosto riflettere su come possiamo sfruttare i saldi Target per il nostro paese.

Che sia possibile trasformare i saldi Target-2 in un valore patrimoniale sfruttabile è stato spiegato in diverse pubblicazioni dall'investitore di Monaco Hans Albrecht. Se la Germania invia denaro all'Italia, ad esempio, il saldo Target tedesco diminuisce e aumenta quello italiano.

Se da lì viene poi trasferito su un conto al di fuori dell'area euro, ad esempio a Londra, ciò non avrà ulteriori conseguenze sul saldo Target, poiché tali trasferimenti non passano attraverso il sistema Target. Avremmo quindi dei fondi a Londra che potremmo utilizzare liberamente.

Date le considerevoli sfide che abbiamo di fronte - dalla ristrutturazione dell'infrastruttura alla trasformazione green - si tratta di una prospettiva molto attraente. Il volume mobilitabile corrisponderebbe infatti a più di due bilanci statali e supera di gran lunga tutte le somme che potrebbero essere raccolte attraverso aumenti fiscali in altre aree.

Il fascino di queste considerazioni è che potrebbero essere implementate autonomamente dalla Bundesbank, senza la necessità di laboriose trattative con i partner dell'euro e senza mettere a rischio l'integrità dell'euro.

1267 miliardi di euro sono un importo troppo grande per non renderlo utilizzabile per la Germania, soprattutto nelle attuali condizioni economiche. La svalutazione del valore dei saldi dovuta all'inflazione nel 2022 è stata di oltre 1000 euro per abitante.

Quindi, anziché pensare a tasse sempre più alte - sotto qualsiasi forma - è ora che il Ministero delle Finanze lavori con la Bundesbank per trovare una soluzione. Invece di spendere energia per negare l'argomento o dimostrare che non è possibile, dovremmo fare tutto il possibile per valorizzare questo tesoro.