Pochi giorni dopo l'appello lanciato da Piketty ed altri importanti economisti europei in favore della cancellazione del debito pubblico acquistato dalla BCE e depositato presso le banche centrali dell'eurosistema, dalla Germania, economisti e politici ci fanno sapere che non si può fare. Anche il Bundestag avrebbe analizzato la situazione debitoria italiana giungendo ad una conclusione per niente inattesa: Nein! Ne scrive Handelsblatt.de

(...) Questa politica ha portato molte critiche alla BCE e le è costata una calo in termini di fiducia. Soprattutto in Germania, i critici accusano la banca centrale di essersi adoperata per finanziare in maniera diretta i governi, pratica che sarebbe proibita. La BCE tuttavia respinge l'accusa. Sostiene che con la sua politica si sarebbe limitata a garantire il funzionamento della politica monetaria.

Rapporto interno del Bundestag: la cancellazione del debito è vietata dai trattati europei

Dopo che i rappresentanti dell'UE e della BCE hanno iniziato a seguire il dibattito sulla cancellazione del debito con un certo scetticismo e distacco, il dibattito nel corso dei mesi per loro si è fatto sempre piu' spiacevole.

Il capo economista della BCE, Philip Lane, solo pochi giorni fa si è sentito in dovere di ribadire che la BCE non è autorizzata a cancellare il debito. "Non ci è permesso. I trattati non permettono la cancellazione del debito degli Stati", ha detto Lane.

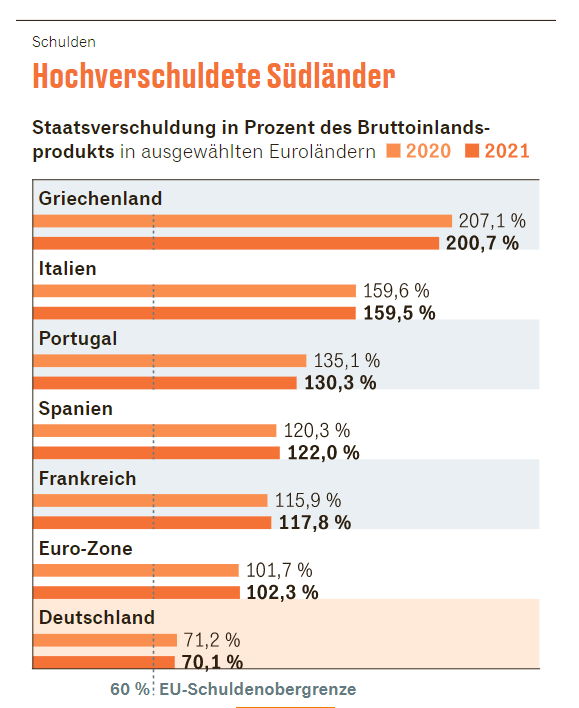

Questo è anche quanto emerge da un rapporto interno del Bundestag, a disposizione di Handelsblatt, che analizza il debito pubblico italiano e il dibattito su di una cancellazione del debito del paese.

"Se la BCE prima acquista i titoli di stato allo scopo di ripristinare il funzionamento della politica monetaria dell'eurozona, e in seguito invece viene proposto un taglio del debito, tale cancellazione del debito da parte della BCE è incompatibile con il divieto di finanziamento monetario degli stati", afferma il rapporto.

Questo perché con una cancellazione volontaria del debito, la BCE contribuirebbe alla riduzione del deficit dei paesi dell'eurozona e quindi "direttamente e indipendentemente dai mercati finanziari, contribuirebbe a finanziare il deficit pubblico di uno stato membro".

La BCE inoltre con l'acquisito dei titoli di stato vanta dei crediti in termini di interessi sui titoli di Stato. Se semplicemente vi rinunciasse, "contraddirebbe la promessa della BCE di condurre delle transazioni secondo le abituali pratiche di mercato".

Segnale politico fatale

Ma al di là del divieto legale, gli esperti soprattutto mettono in guardia dalle conseguenze politiche ed economiche che un tale taglio del debito avrebbe. La riduzione del debito ridurrebbe la pressione sui governi a fare le riforme, come ad esempio quello italiano. La mossa farebbe più male che bene, dice l'economista Lars Feld.

L'economista Gabriel Felbermayr avverte anche che un taglio del debito potrebbe alimentare il rischio inflazione. Questa decisione potrebbe dare l'impressione che la BCE sta semplicemente stampando più denaro per finanziare i debiti degli stati.

Ma anche il segnale politico lanciato in Europa sarebbe fatale. Anche i politici di sinistra, infatti, temono che la cancellazione del debito pubblico alimenterebbe il solito dibattito sui trasferimenti: "i tedeschi stanno finanziando i pigri del sud-Europa".

È sicuramente vero che la banca centrale sta comprando titoli di stato di tutti i paesi dell'euro, compresa la Germania. Anche la Germania quindi beneficerebbe di un taglio del debito.

Ma la BCE proporzionalmente ha comprato più titoli di stato italiani che tedeschi, deviando quindi dalla sua regola originale. E questo potrebbe dare l'impressione che si tratta principalmente di un taglio del debito a favore dell'Europa del Sud e a scapito dell'Europa del Nord.

Non è nemmeno chiaro in che modo gli investitori finanziari internazionali potrebbero valutare un passo così radicale. Da un lato, dopo una tale cancellazione, le finanze pubbliche dei paesi dell'eurozona sarebbero di nuovo in una condizione più sana.

I titoli di stato in euro, tuttavia, non potrebbero più essere considerati come sicuri, perché gli investitori avrebbero paura di poter essere colpiti dal prossimo taglio del debito. I tassi d'interesse per i paesi dell'eurozona, come conseguenza, aumenterebbero bruscamente oppure potrebbe esserci una mancanza di acquirenti. I paesi dell'eurozona allora rischierebbero la bancarotta, e l'euro come moneta unica sarebbe probabilmente storia.

Per tutte queste ragioni, non c'è da meravigliarsi se la BCE intende bloccare sul nascere tutte le discussioni sulla cancellazione del debito. "Il dibattito", ha scritto il membro tedesco del comitato esecutivo della BCE Isabel Schnabel, "è dannoso e dovrebbe essere fermato".