"La de-globalizzazione graduale e persistente è la realtà del XXI secolo con la quale dobbiamo confrontarci... e nel contesto di questo cambiamento strutturale inevitabile, la sfida centrale è reinventare il nucleo produttivo dell'economia tedesca" scrive l'economista tedesco Henrik Mueller. Per Mueller alla luce della de-globalizzazione in corso la Germania dovrà ripensare completamente il proprio modello fondato sull'export. Da Manager Magazin, ne scrive Henrik Mueller

Dalla demografia alla de-globalizzazione: ci troviamo costantemente di fronte a sfide fondamentali che alla fine ci sorprendono. Come può accadere?

Esistono due tipi di crisi. Una si manifesta con un impatto improvviso che nessuno può ignorare, mentre l'altra si presenta gradualmente, con un cigolio appena percettibile che potremmo trascurare, ma che nel lungo termine può causare danni significativi.

Tutti ricordano le "crisi big bang": gli attentati dell'11 settembre 2001, il crollo di Lehman Brothers il 15 settembre 2008, le serrate dovute alla pandemia di COVID-19 nel 2020 e l'inizio dell'invasione russa dell'Ucraina il 24 febbraio 2022. Questi eventi diventano dei punti di riferimento nella nostra memoria, segnando la fine di un'epoca e l'inizio di una nuova. Almeno, così sembra.

Tuttavia, un'analisi più approfondita rivela spesso che le crisi rumorose hanno effetti reali sorprendentemente limitati. Poiché istituzioni statali, imprese e cittadini riconoscono la crisi e adottano misure correttive, il grande disastro economico può essere evitato.

Le immagini del crollo delle Torri Gemelle di New York hanno avuto un impatto psicologico enorme, ma le statistiche difficilmente mostrano le conseguenze reali. Le società reagiscono quando sono all'erta. Il fallimento di Lehman Brothers, che ha scatenato la più grande crisi finanziaria dai tempi della Grande Depressione, è stato un colpo duro ma di breve durata per l'economia tedesca. Dopo quel momento critico, l'economia ha continuato senza grandi perturbazioni.

La situazione è diversa quando si tratta di crisi striscianti. Queste sono come granelli di sabbia che si infiltrano silenziosamente nei meccanismi sociali. All'inizio sembrano insignificanti e possono essere trascurati, ma accumulandosi diventano una minaccia crescente e possono causare danni enormi.

Il cambiamento climatico è un esempio di una di queste crisi striscianti, ora ampiamente riconosciuto e discusso grazie all'attivismo delle diverse generazioni. Tuttavia, altre sfide come la crisi demografica, il ritardo della digitalizzazione e la diminuzione dell'efficienza dell'amministrazione pubblica, in Germania sono state a lungo ignorate, hanno creato solo un lieve rumore di fondo nella società. Anche la de-globalizzazione, ossia il graduale smantellamento della divisione internazionale del lavoro, segue lo stesso schema.

Tutti questi sviluppi erano prevedibili da molto tempo, in alcuni casi da decenni. Ma a un certo punto, un cigolio diventa uno stridore. L'economia politica deve abbandonare questo modo di ignorare i fatti, perché semplicemente non c'è altra scelta. Stiamo vivendo questa transizione in diversi punti.

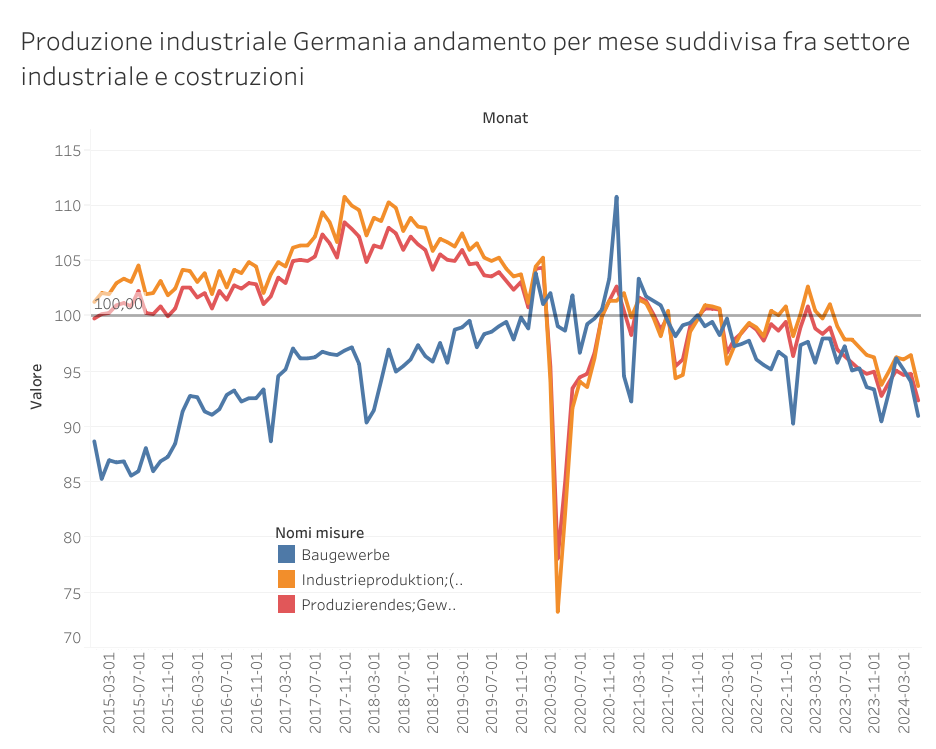

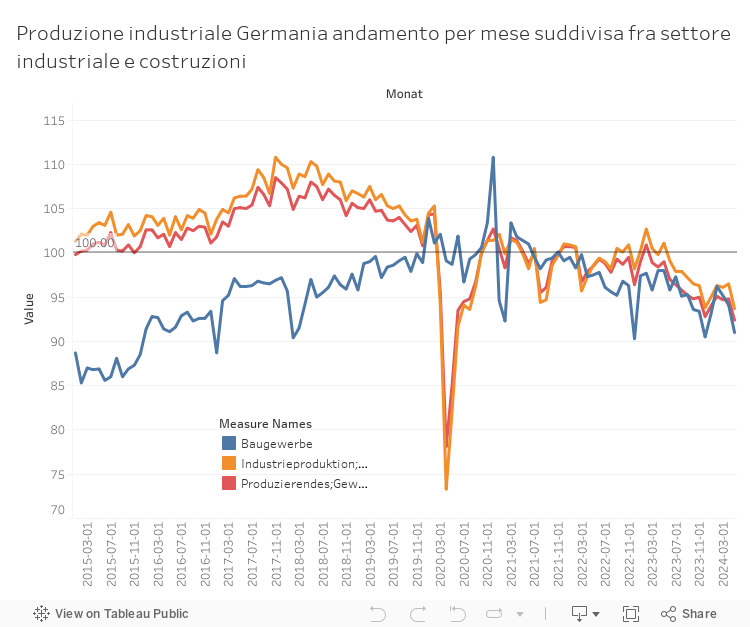

|

| Crisi del commercio estero con la Cina |

Come si sviluppano le crisi

L'analisi della "policrisi" che stiamo vivendo può essere descritta come il convergere contemporaneo di molteplici problematiche che per anni sono rimaste in secondo piano, lontane dalla consapevolezza pubblica, ma che ora stanno maturando in una crisi acuta.

La carenza di manodopera, in concomitanza con le crescenti pressioni finanziarie causate dalla svolta demografica e dall'incremento delle spese per la difesa, è uno di questi aspetti. Questi problemi non sono nuovi, ma a causa della scarsa attenzione del pubblico, non sono stati al centro dell'agenda politica.

La de-globalizzazione è un'altra sfida che mette a dura prova il modello economico tedesco basato sull'industria e sull'export. Questo fenomeno sta emergendo lentamente, e forse non è ancora abbastanza evidente da spingere urgentemente all'azione.

Le esportazioni tedesche verso la Cina diminuiscono in termini reali sin dal 2018. Il fatto che la Germania stia intensificando il commercio con la Cina è stato a lungo considerato un aspetto fondamentale della struttura economica tedesca. Se si guardano le cifre ufficiali, il volume degli scambi commerciali è cresciuto di cinque volte negli ultimi 20 anni. Tuttavia, queste cifre non tengono conto degli aumenti dei prezzi occorso nel frattempo e un recente studio dell'Istituto di Kiel per l'economia calcola che le esportazioni verso la Cina siano diminuite in termini reali, con un calo del 7,5% dal 2018.

La quota della Cina nell'export tedesco è in diminuzione, e il processo di "decoupling" tra i due paesi è in atto da tempo, seppur in modo graduale e poco evidente. Questo è notevole considerando che la Cina è uno dei principali mercati esteri per l'economia tedesca, con ingenti investimenti locali da parte delle aziende tedesche.

Un fattore che contribuisce al rallentamento delle esportazioni è il fatto che ora in Cina vengono prodotti automobili, macchinari e prodotti intermedi industriali in quantità e qualità significative. Le aziende locali cinesi dispongono ora del know-how necessario, e il vantaggio competitivo delle sedi tedesche sta diminuendo.

La de-globalizzazione è un fenomeno in corso, e la Germania, che ha fatto affidamento sull'industrializzazione dei paesi emergenti, ne sta vivendo le conseguenze. Questa situazione, tuttavia, non dovrebbe sorprendere.

L'escalation dell'antagonismo tra l'Occidente e l'emergente blocco dell'Estremo Oriente può sembrare recente, ma il rallentamento del processo di industrializzazione in Cina e in altri paesi emergenti è una parte naturale dell'evoluzione economica. Inevitabilmente, ci sarà un punto in cui saranno state costruite abbastanza fabbriche e installati abbastanza macchinari. Inoltre, la domanda di beni di lusso ha un limite. Di conseguenza, la domanda di beni d'esportazione tradizionali tedeschi sta perdendo slancio.

|

| Andamento nuovi ordini industria tedesca |

Protezionisti al potere senza veli

Il vantaggio sui nuovi concorrenti è effimero e deve essere costantemente riconquistato attraverso lo sviluppo di nuove tecnologie, processi e prodotti. Le industrie tradizionali inevitabilmente si contraggono o scompaiono. Che questo cambiamento strutturale sarebbe comunque arrivato indipendentemente dalle politiche di Pechino guidate da Xi Jinping era ampiamente prevedibile.

Nel frattempo, assistiamo a un'inversione dei flussi commerciali. I produttori cinesi di veicoli elettrici ora vengono considerati altamente competitivi e pronti a conquistare significative quote di mercato in Europa. Il commercio di automobili non è più a senso unico, ma fluisce ora sia dall'Occidente all'Oriente che viceversa.

Questi cambiamenti nella competitività relativa non sono solo il risultato del trasferimento, talvolta involontario, di know-how dall'Occidente, ma anche della massiccia espansione delle catene di approvvigionamento in Cina, che va dall'estrazione di terre rare alla produzione su larga scala di batterie. La Commissione europea sta ora conducendo indagini sul presunto sostegno statale sleale e sta valutando misure di tutela come tariffe anti-dumping. Il governo cinese ha risposto con le solite accuse di protezionismo da parte dell'UE.

In realtà, non è immediatamente chiaro perché dovrebbe essere considerato ingiusto che un'industria raggiunga economie di scala e, di conseguenza, produca a prezzi più competitivi. La reazione di Bruxelles evidenzia piuttosto quanto i produttori europei abbiano sottovalutato la loro tradizionale forza competitiva e abbiano ritardato lo sviluppo di veicoli elettrici adatti al mercato di massa, mettendoli ora in una posizione di svantaggio rispetto alla concorrenza dell'Estremo Oriente. Chi ignora il cigolio silenzioso per anni si troverà alla fine in una crisi non prevista.

Punture di spillo persistenti - innumerevoli

I cambiamenti sostanziali nelle relazioni commerciali globali avvengono lentamente. Gli scambi commerciali non collassano improvvisamente, a meno che non si entri in tempo di guerra. Piuttosto, è probabile che il commercio cresca a un ritmo più lento rispetto all'economia reale, con una graduale riduzione della divisione internazionale del lavoro. I conflitti commerciali sono in aumento, e spesso non si tratta di grandi scontri in prima pagina, come la spettacolare esplosione protezionistica sotto la presidenza di Donald Trump, ma piuttosto di piccole punture di spillo altrettanto dolorose nel loro insieme.

Dall'inizio degli anni 2010, le restrizioni sulle importazioni, specialmente sotto forma di dazi, si sono diffuse in tutto il mondo. Nel 2009 erano in vigore 73 di tali misure in tutto il mondo, mentre nel 2022 il numero è cresciuto a circa 2300, aumentando di 30 volte in un decennio. All'epoca, solo lo 0,6% del commercio mondiale era soggetto a tali restrizioni, ma ora è aumentato al 10%, e questa tendenza è in costante crescita, come ha recentemente riportato l'Organizzazione mondiale del commercio (OMC) nel suo rapporto annuale.

Una de-globalizzazione graduale e persistente è la realtà del XXI secolo, con la quale dobbiamo confrontarci. Non possiamo più fare affidamento unicamente sulla deterrenza e sulla difesa. Nel contesto di questo cambiamento strutturale inevitabile, la sfida centrale è reinventare il nucleo produttivo dell'economia tedesca ed europea. La domanda è imponente, ma le opportunità scientifiche e tecnologiche sono altrettanto considerevoli (come discusso anche nella mia rubrica qui).

Leggi gli ultimi articoli sulla deindustrializzazione in Germania-->>